Keď sa rozhodujete, čo urobiť s voľnými finančnými prostriedkami, otázka „kde ich bezpečne uložiť a zároveň na nich niečo zarobiť?" vám pravdepodobne napadne ako jedna z prvých.

Na slovenskom trhu existujú dva najpopulárnejšie bankové nástroje na zhodnotenie úspor – termínovaný vklad a sporiaci účet. Na prvý pohľad sa môžu zdať podobné. Oba sú bezpečné, oba ponúkajú úrok, oba sú dostupné prakticky v každej banke. No rozdiel medzi nimi je zásadný a pre váš peňaženku môže znamenať desiatky až stovky eur ročne navyše – alebo naopak zbytočne stratené.

Poďme si teda tieto dva produkty dôkladne porovnať, aby ste vedeli, ktorý z nich je práve pre vás tou správnou voľbou.

Čo je termínovaný vklad a čo je sporiaci účet?

Skôr než sa pustíme do porovnania, je dobré si vysvetliť základné princípy oboch produktov.

Termínovaný vklad je bankový produkt, pri ktorom zveríte banke svoje peniaze na vopred dohodnutú dobu – tzv. dobu viazanosti. Tá môže trvať od 1 mesiaca až po 60 mesiacov (5 rokov). Banka vám za to ponúkne fixnú úrokovú sadzbu, ktorá sa počas celej doby viazanosti nemení. Po uplynutí dohodnutej lehoty dostanete späť svoju istinu spolu s nasporenými úrokmi.

Sporiaci účet je naopak flexibilný nástroj, ktorý funguje podobne ako bežný účet, no s tým rozdielom, že ponúka vyšší úrok ako klasický bežný účet. Peniaze na sporiacom účte máte spravidla kedykoľvek k dispozícii – môžete ich vkladať, vyberať a priebežne s nimi nakladať. Nevýhodou je, že úroková sadzba nie je fixná a banka ju môže kedykoľvek zmeniť.

Hlavné rozdiely: Likvidita, úročenie a viazanosť

Tri kľúčové parametre, ktoré rozhodujú o výbere správneho produktu, sú likvidita, úročenie a viazanosť. Pozrime sa na ne podrobnejšie.

1. Likvidita – ako rýchlo sa dostanete k peniazom?

Toto je možno najdôležitejší rozdiel medzi oboma produktmi.

Pri sporiacom účte máte k svojim peniazom okamžitý alebo takmer okamžitý prístup. Niektoré sporiace účty dovoľujú výber kedykoľvek bez akýchkoľvek poplatkov, iné môžu vyžadovať krátku výpovednú lehotu (napr. 1–7 dní), no vo všeobecnosti platí, že likvidita je vysoká.

Pri termínovanom vklade ste viazaní dohodnutou lehotou. Peniaze síce môžete vybrať aj pred jej uplynutím, no banka si za predčasný výber účtuje poplatok – sankciu. Tá zvyčajne dosahuje maximálne výšku doposiaľ naakumulovaných úrokov, no v niektorých prípadoch môže banka siahnuť aj na samotnú istinu. Preto ak viete, že budete peniaze v najbližšom čase potrebovať, termínovaný vklad nemusí byť ideálnou voľbou.

2. Úročenie – kde zarobíte viac?

Toto je oblasť, kde termínovaný vklad zvyčajne vyhráva. Vďaka tomu, že sa zaviažete nechať peniaze v banke po určitý čas, banka vám môže ponúknuť výrazne vyšší a zároveň garantovaný úrok.

Aktuálne (rok 2026) sa úrokové sadzby na termínovaných vkladoch na slovenskom trhu pohybujú pri najlepších ponukách okolo 2,50 % p. a. na 12-mesačnú viazanosť. Sporiace účty ponúkajú sadzby spravidla nižšie a navyše variabilné – banka ich môže znížiť prakticky bez predchádzajúceho upozornenia.

Dôležité upozornenie: Aj keď 2,50 % p.a. znie lákavo, Slovensko v súčasnosti patrí ku krajinám s najvyššou infláciou v eurozóne. To znamená, že reálna hodnota vašich peňazí môže napriek zárobku na vklade stále klesať. Preto je dôležité vnímať termínovaný vklad skôr ako ochranu pred väčším znehodnotením a nie ako investičný nástroj na bohatnutie.

3. Viazanosť – na ako dlho ste ochotní zabudnúť na peniaze?

Kým sporiaci účet nemá žiadnu viazanosť, termínovaný vklad vás zaviaže na konkrétne obdobie. Čím dlhšia viazanosť, tým zvyčajne vyšší úrok. Napríklad 12-mesačný vklad spravidla ponúka lepší úrok ako 3-mesačný. Toto pravidlo platí vo väčšine bánk.

Viazanosť vkladov sa pohybuje od 1 mesiaca až po 60 mesiacov, pričom najobľúbenejšie sú 12-mesačné a 24-mesačné viazanosti.

Prehľadné porovnanie na prvý pohľad

Vlastnosť Termínovaný vklad Sporiaci účet Úroková sadzba Vyššia, fixná počas celej viazanosti Nižšia, variabilná – môže sa meniť Viazanosť Áno – od 1 do 60 mesiacov Nie – peniaze dostupné kedykoľvek Likvidita Nízka – predčasný výber = sankcia Vysoká – bez sankcií Predvídateľnosť výnosu Vysoká – úrok je garantovaný Nízka – banka môže sadzbu znížiť Vhodný pre Dlhodobé úspory, ktoré "nepotrebujete" Rezervný fond, krátkodobé úspory Ochrana vkladu Áno – do 100 000 € (Fond ochrany vkladov) Áno – do 100 000 € (Fond ochrany vkladov) Minimálny vklad Rôzny podľa banky (zvyčajne od 500 €) Väčšinou od 1 €

Praktické príklady: Koľko skutočne zarobíte?

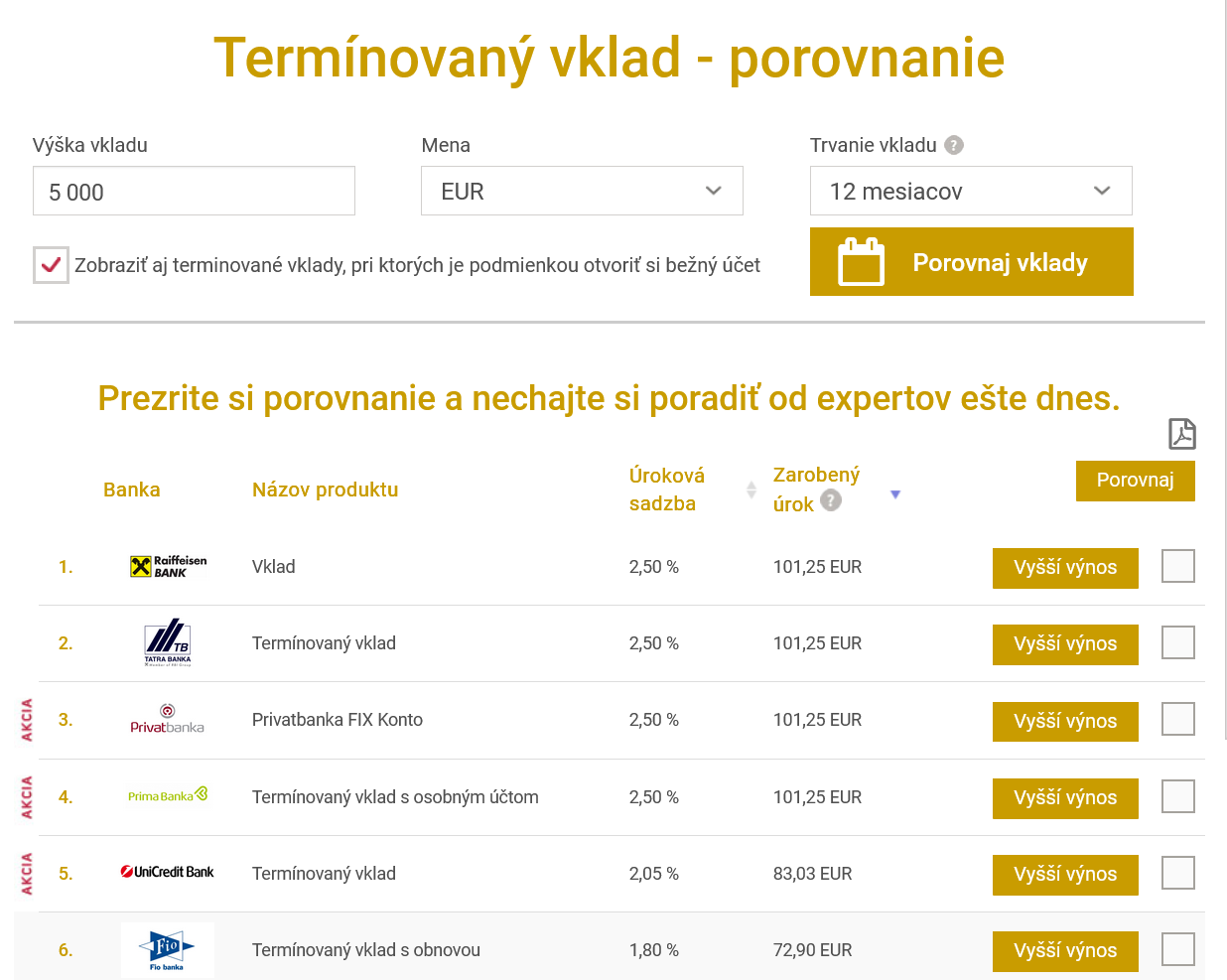

Nič nevysvetlí rozdiel lepšie ako konkrétne čísla. Predstavme si, že máte k dispozícii 5 000 € a chcete ich uložiť na 12 mesiacov.

Scenár A – Termínovaný vklad (2,50 % p. a.): Po roku zarobíte na úrokoch 125 € (pred zdanením). Po odpočítaní 19 % dane z príjmu vám ostane čistý výnos okolo 101 €. Vopred viete, na koľko sa váš vklad zhodnotí, pretože úrok je garantovaný.

Scenár B – Sporiaci účet (napr. 1,50 % p. a.): Na sporiacom účte s úrokovou sadzbou 1,50 % zarobíte za rok 75 € hrubého, čo je po zdanení cca 61 € čistého. Avšak pozor – banka môže sadzbu počas roka znížiť, a tak váš reálny výnos môže byť ešte nižší.

Rozdiel medzi oboma scenármi je teda 40 € čistého v prospech termínovaného vkladu. Pri vyšších sumách – napríklad pri 20 000 € – môže byť rozdiel až 160 € ročne. A to už naozaj nie je zanedbateľná suma.

Úroky vs. inflácia: Reálna situácia v roku 2026

Aj keď čísla vyzerajú lákavo, treba byť realistický. Slovensko v roku 2026 čelí jednej z najvyšších mier inflácie v celej eurozóne. To znamená, že aj keď vaše peniaze na termínovanom vklade nominálne rastú o 2,50 % ročne, ich kúpna sila môže reálne klesať, ak je inflácia vyššia.

Čo z toho vyplýva pre bežného sporiča?

- Termínovaný vklad nie je investícia – je to nástroj na ochranu a mierne zhodnotenie úspor. Poráža infláciu iba vtedy, keď sú úroky vyššie ako jej miera.

- Sporiaci účet s variabilnou sadzbou je ešte zraniteľnejší, pretože banka môže sadzbu znižovať presne vtedy, keď rastie inflácia.

- Ak chcete dlhodobo a skutočne poraziť infláciu, treba zvažovať aj iné formy zhodnotenia, ako sú podielové fondy, ETF alebo investičné produkty – no to je téma na iný článok.

V aktuálnych podmienkach platí jedno jednoduché pravidlo: lepší je istý nižší výnos ako žiadny. A práve tu termínovaný vklad svojou stabilitou a garantovanou sadzbou vyhráva.

Pre koho je vhodný termínovaný vklad?

Termínovaný vklad je skvelou voľbou pre človeka, ktorý:

- má peniaze navyše, ktoré v blízkej dobe nebude potrebovať,

- nechce riskovať a preferuje istotu pred vyšším, ale neistým výnosom,

- chce vopred vedieť, koľko presne zarobí – bez prekvapení,

- plánuje konkrétny výdavok v budúcnosti (napr. kúpa auta, rekonštrukcia, dovolenka za rok-dva),

- má rezervný fond na sporiacom účte a hľadá vyšší výnos pre "druhú vrstvu" úspor.

Peniaze chránené Fondom ochrany vkladov do výšky 100 000 € (prípadne aj viac – ak ich rozložíte medzi viaceré banky) navyše garantujú, že o ne neprídete ani v prípade, že by banka skrachovala.

Pre koho je vhodný sporiaci účet?

Sporiaci účet je ideálny pre toho, kto:

- buduje pohotovostnú rezervu na nepredvídané výdavky (odporúčaná výška je 3–6 mesačných platov),

- pravidelne vkladá a vyberá menšie sumy,

- nechce byť viazaný žiadnou lehotou,

- nie je si istý, kedy bude peniaze potrebovať,

- začína sporiť a hľadá jednoduchý, dostupný produkt bez podmienok.

Dajú sa oba produkty kombinovať?

Jednoznačne áno – a práve táto stratégia je pre väčšinu ľudí najrozumnejšia. Finanční odborníci odporúčajú nasledujúci prístup:

-

Na sporiacom účte udržujte pohotovostnú rezervu vo výške 3–6 mesačných výdavkov. Táto suma vám zabezpečí finančný vankúš v prípade nečakaných situácií – výpadku príjmu, opravy auta, zdravotných problémov atď.

-

Zvyšné voľné prostriedky, ktoré nepotrebujete k dispozícii, vložte na termínovaný vklad s čo najvyššou úrokovou sadzbou. Zarobíte viac a zároveň máte istotu fixného výnosu.

Táto kombinácia vám dáva to najlepšie z oboch svetov – flexibilitu aj lepší výnos.

Záver: Kde teda zhodnotíte peniaze lepšie?

Ak by sme mali odpovedať jednou vetou: termínovaný vklad zhodnotí vaše peniaze lepšie, ale sporiaci účet vám dá väčšiu slobodu.

Výber závisí od vašej konkrétnej situácie:

- Máte dostatok rezerv a nepotrebujete peniaze? → Termínovaný vklad je jasná voľba.

- Budujete rezervu alebo neviete, kedy peniaze použijete? → Siahnite po sporiacom účte.

- Chcete maximalizovať zhodnotenie? → Kombinujte obidva produkty.

Pred každým rozhodnutím si vždy porovnajte aktuálne ponuky viacerých bánk. Rozdiel medzi najlepšou a najhoršou ponukou na trhu môže byť prekvapivo veľký – a práve tých niekoľko minút strávených porovnávaním sa vám môže vyplatiť v desiatkach, ba aj stovkách eur ročne.